Az idén az év első 11 hónapjában országosan 125 118 ingatlant értékesítettek, ami 30 százalékkal több a tavaly azonos időszakánál a Duna House (DH) ingatlan franchise hálózat saját adatain alapuló becslése szerint. Év végére befutott a Magyar Közlönyben megtett hivatalos bejelentés a CSOK 2016 (információ) kódnéven futó otthonteremtési támogatás mértékével és feltételeivel kapcsolatban (szerintem sokakat érdekelni fog a 10+10 millió forint), illetve megtudhattuk, hogy építésnél a magánszemélyek a 27-ről 5%-ra csökkentett ÁFA-t 5M forintig (2017-ig!!!!) visszaigényelhetik. A piac az ingatlanárak emelkedését vízionálja. Ilyen helyzetben megkezdődik a szabadrablás az ügyfelekért. Nem csoda, ha felértékelődik a jutalékok mértéke és a mögöttes szolgáltatások tartalmi eleme. Lehúznak minket az ingatlanközvetítők?

Az idén az év első 11 hónapjában országosan 125 118 ingatlant értékesítettek, ami 30 százalékkal több a tavaly azonos időszakánál a Duna House (DH) ingatlan franchise hálózat saját adatain alapuló becslése szerint. Év végére befutott a Magyar Közlönyben megtett hivatalos bejelentés a CSOK 2016 (információ) kódnéven futó otthonteremtési támogatás mértékével és feltételeivel kapcsolatban (szerintem sokakat érdekelni fog a 10+10 millió forint), illetve megtudhattuk, hogy építésnél a magánszemélyek a 27-ről 5%-ra csökkentett ÁFA-t 5M forintig (2017-ig!!!!) visszaigényelhetik. A piac az ingatlanárak emelkedését vízionálja. Ilyen helyzetben megkezdődik a szabadrablás az ügyfelekért. Nem csoda, ha felértékelődik a jutalékok mértéke és a mögöttes szolgáltatások tartalmi eleme. Lehúznak minket az ingatlanközvetítők?

Most jutaléktól függetlenül

Magyarország új irányt vett a közvetítő szakmákkal kapcsolatban. Legyen az pénzügy, ingatlan, hitel vagy bármi más. Mindenki a legjobbat akarja, de közben egyre kevésbé tetszik fizetni érte. Kormányzati szintre emelkedett a zsebekben való turkálás és szinte a vállalhatatlan kategória, ha egy közvetítő jól keres a munkájából. Ugyanis ha egy közvetítő jól keres, akkor a pénzét az ügyfelek "lehúzásából" szerzi. És a történet pontosan itt állt meg jelen pillanatban.

A megoldás egyszerű. Vonjuk meg a jutalékokat és akkor máris több marad az ember zsebében.

Arról ritkán beszélnek, hogy a közetítőnek mi a szolgáltatása, mi a munkája valójában. A közhiedelemmel ellentétben nem a zseton számolgatása. Legyen bármilyen közvetítő, fenn kell tartania egy megfelelő infrastruktúrát (PÉNZ), megfelelő kommunikációs csatornát (PÉNZ), megfelelő hírdetési rendszert (PÉNZ), és akkor a járulékos költségekről nem beszéltünk, mint ahogyan a közvetítő idejéről sem sok szó esik.

De fordítsuk meg a képletet.

Mi van, ha magamtól veszek hitelre egy házat?

Ha van tapasztalat és szaktudás, akkor sok probléma nem lesz. Azonban a lakosság 99%-a nem rendelkezik ilyennel.

Az átlagos ember mi alapján választ bankot?

Mennyire menő a bank hirdetése.

Az átlagos ember mi alapján választ konstrukciót?

Melyiket tudja jól elmagyarázni a banki ügyintéző.

Már a hitel oldalon egyetlen rossz döntéssel sok millió forintot bukhatunk.

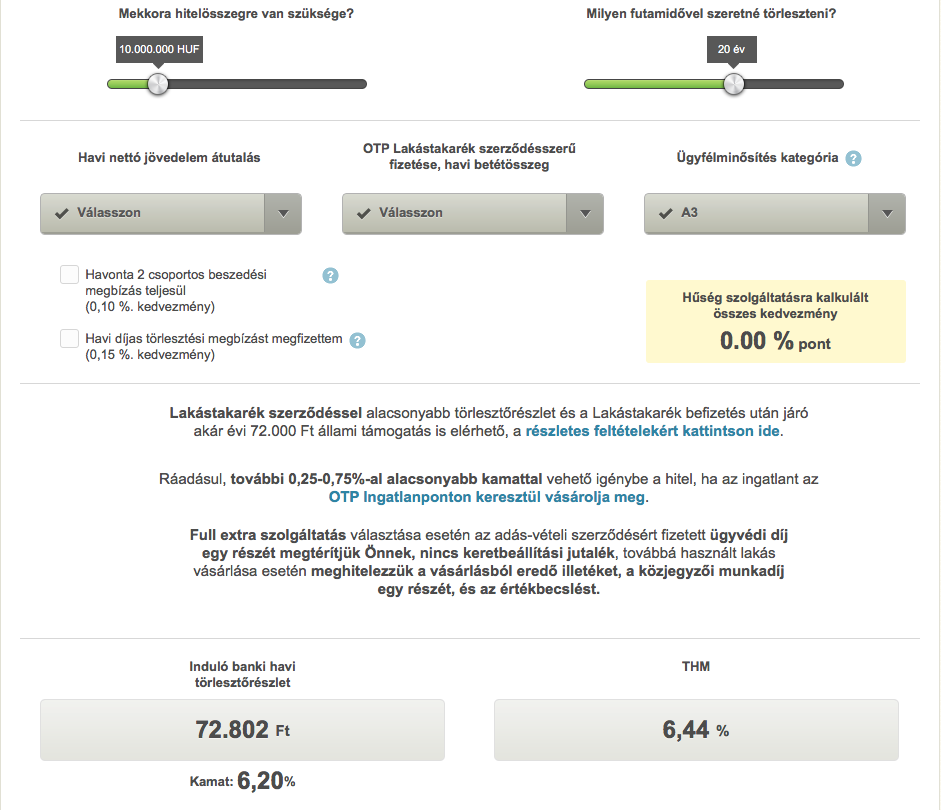

Számoljunk:

A zöld banknál egy 20 évre felvett 10M forintos átlagos hitel havi 72.802 forintba kerül. Ugyanez a hitel az év bankjánál 58.770 forintba kerül havonta. Akkor miért van a zöld banknak sokkal több ügyfele? Az ügyfelek nem szakmailag döntenek.

Ez a hibás döntés változatlan feltételek mellett 3.367.680,- forintot jelent mínuszban a következő húsz évre vetítve. Ha ugyanez az ügyfél megbízna egy hitelközvetítőt drágának mondható 3% jutalékért cserébe, akkor jobb eséllyel kapná meg a második ajánlatot. Cserébe 300.000 forintot kellett kifizetni (a poén, hogy a legtöbb esetben ezt nem az ügyfél, hanem a bank fizeti).

Akkor melyik a drágább?

Tényleg az a legnagyobb baj, hogy mennyit keresnek a közvetítők?

És amúgy tényleg van baj a jutalékokkal

Én a szabad piac híve vagyok. Szerintem a piac mindig kialakítja a maga árait. Minden annyit ér, amennyit hajlandóak kifizetni érte. Sajnos a mai politikai vezérfonal nem osztja ezt a nézetemet és mindenbe bele akar szólni.

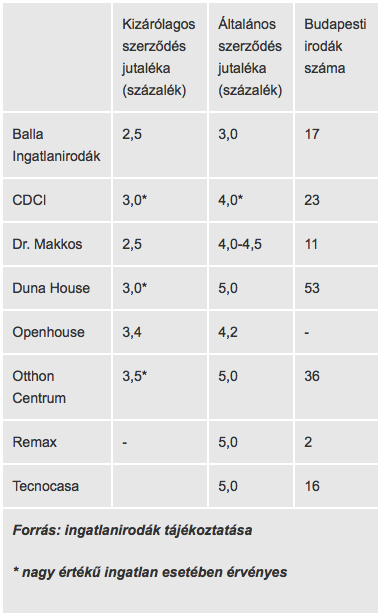

A hvg.hu 2014-ben összeszedte a piacon jellemző ingatlanközvetítői jutalékokat:

Azóta a helyzet nem lett olcsóbb. Ha ma 2016-ban körbenézek a piacon, akkor az átlagos 5-6% körül alakul. Ez egy 10 millió forintos ingatlan esetében 5-600.000 forintot is jelenthet. Ilyen árak mellett nem meglepő, hogy a Facebookon egyre több üzenettel találkozunk, amiben az eladó ismerősünk megosztás által érkezett vásárló esetén 250.000 forinttal akar minket megdobni. Egyáltalán nem mindegy.

Persze jogosan merülhet fel a kérdés, hogy 2014-hez képest valóban emelkedett annyit az élet értéke, hogy a közvetítők 1-2%-ot dráguljanak átlagban? Ez egy 10M forintos hitelnél 100-200.000 forint drágulást jelenthet. Ehhez érdemes a piacot egészében látni, hiszen pont a DUNA HOUSE bizonygatja, hogy jelentősen felpörgött a piac. Ez azt jelenti, hogy egy ingatlanközvetítő átlagosan több és nagyobb értékű ingatlant tud értékesíteni adott időintervallumon belül. Tehát a jutalék nem csak vertikálisan, hanem horizontálisan is emelkedett.

Példa:

2014-ben A xy egyik közvetítője havonta 2 ingatlant tudott összesen 20 millió forintért értékesíteni. Ezért 5% jutalékot kapott (a hálózat és nem maga az értékesítő). Ez 1 millió forintot jelent.

2015 év végén ugyanez az értékesítő a piac felpörgése miatt már átlag havi 3 ingatlant tudott értékesíteni, viszont az előző évi 10M/ingatlan átlag helyett 12M/ingatlan átlagáron (mivel drasztikusan emelkedtek az árak). A közvetítői jutalék 5% helyett felemelkedett 6%-ra az xy közvetítő irodánál. Így a közvetítői jutalék ebben a hónapban 2.160.000,- forint volt. - Ezt jelenti a vertikális és horizontális jutalékemelkedés.

Aztán lehet filozofálni, hogy emelkedtek e ennyivel az árak vagy a kapitalizmus tőr utat magának? És ha a kapitalizmus, akkor az annyira nagy baj lenne? Hiszen ezek a vállalkozók is nyereségért akarnak dolgozni, nem szeretből.

A piac kinézi az alacsonyabb jutalékot

Találtam a piacon olyan (jellemzően) kisebb közvetítő irodákat, akik 1,5%-2%-ért cserébe dolgoznak. Ez megmozgatta a fantáziámat, hiszen mi lehet az oka ennek a különbségnek, amikor a nagyok esküdöznek, hogy önköltség alatti ez a mérték?

Beszélgettem ilyen cégnek a tulajdonosával és kiderült, hogy számára megéri ilyen alacsony jutalékszint mellett is dolgozni, hiszen sokkal több ügyfele van az ár miatt. Azt le kell szögezni, hogy ebben az esetben nem kell egy egész értékesítői hálózatot vagy MLM rendszert fenntartani a jutalékból. Ezen nagyon sokat lehet spórolni.

De ez nem megy a minőség rovására?

A nagyok számára provokálóan hathat a lényegesen alacsonyabb jutalékszint. Minőségben azt gondolom, hogy nem lehet igazságot tenni. Bármilyen közvetítőről legyen szó, a legfontosabb alapanyag a közvetítő személye. Ha a személy rendelkezik a megfelelő tapasztalattal és kompetenciával, akkor ugyanolyan minőségi szolgáltatást fog nyújtani egy kis cég tulajdonosaként, mint egy nagy cég középvezetőjeként. A kettő közötti jutalékkülönbözet pedig a körítés ára lesz.

Az nem feltétlenül igaz, hogy a nagyok többet csinálnak és emiatt olajozottabban működik a rendszer. Ugyanis arányaiban a nagy cégek ingatlanközvetítői nem feltétlenül közvetítenek több ügyletet, viszont sokkal többen vannak statisztikai létszámban.

Lehúznak minket?

Nem akarok igazságot tenni. Nagyon sokrétű az ingatlanpiac. Kulcsfontosságú , hogy kit bízunk meg hitelünk, ingatlanunk közvetítésével. Mindenki azt ajánlja, hogy nézzél körbe. Én azt ajánlom, hogy találj valakit, akiben megbízol.

Örök igazság:

Kaphatsz jó szolgáltatást olcsón, és rosszat drágán. De ugyanúgy kaphatsz drágán jobbat és olcsóbban kevesebbet. Te döntesz, mert a te felelősséged választani.

UPDATE

Mivel itt egyesek nem hitték el a hitelek valódiságát, ezért linkelem az alábbi két kalkulátor eredményét a hivatalos bank honlapján elérhető kalkulátorból:

1 éves kamatperiódus, 10M forint használt lakás vásárlásra, 20 éves futamidő, normál ügyfélbesorolás